Các Lớp Giáp Tài Sản Quan Trọng Cho Cá Nhân, Gia Đình

Chia tài sản thành nhiều lớp khác nhau, giúp bảo vệ an toàn cho tiền bạc, cuộc sống của bạn cùng gia đình. 7 lớp giáp tài sản quan trọng nhất!

“Hãy xây dựng nhiều lớp tường rào để bảo vệ cho khu vườn tiền bạc, sức khỏe, hạnh phúc của bạn và gia đình.”

Trong vấn đề tài chính cá nhân, tài chính gia đình. Về mặt cơ bản, tôi phân loại nó thành 7 phân lớp khác nhau bao phủ, đan xen nhằm bảo vệ cho thành lũy tiền bạc, sức khỏe, hạnh phúc cho gia đình.

Dưới đây là những phân lớp chính, mời bạn tham khảo:

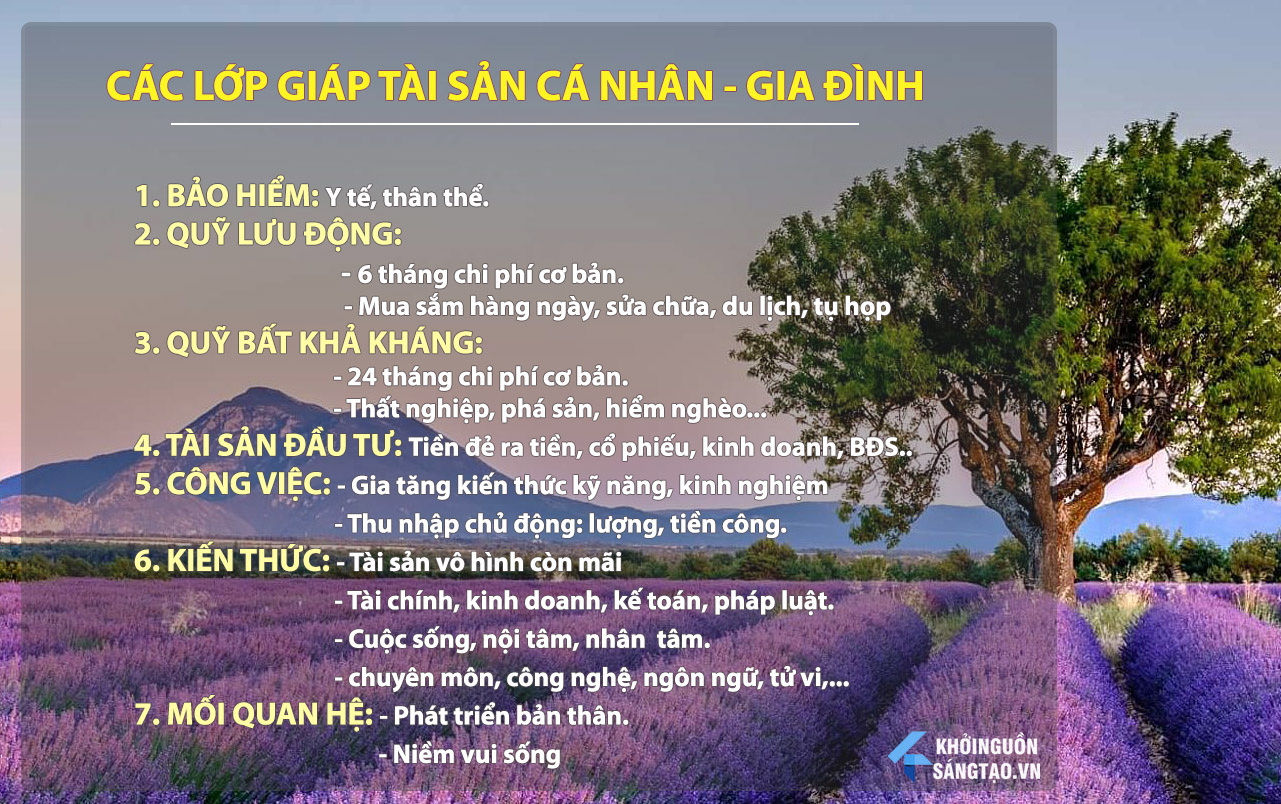

I. Các lớp giáp Tài Sản quan trọng cho cá nhân, gia đình

Trong phần này, tôi ví dụ mức sinh hoạt chi tiêu tiêu chuẩn hàng tháng của bạn hoặc của gia đình bạn là 20 triệu/tháng để dễ minh họa.

1. Bảo hiểm (y tế, thân thể)

- Số tiền: 2-10triệu/năm.

Đây là khoản mục sẽ đảm bảo cho gia đình bạn có một sức khỏe tốt mà không bao giờ lo lắng bị rủi ro nghiêm trọng về tài chính.

Có thể nhiều người cho rằng nó lãng phí. Nhưng trong trường hợp bạn/gia đình bị vấn đề nghiêm trọng về sức khỏe thì nó chính là một lá chắn mạnh mẽ nhất giúp cả nhà yên tâm không lo lắng về tiền bạc. Một khiên chắn rất vững vàng cho tài chính cá nhân/gia đình.

2. Quỹ lưu động: 6 tháng chi phí tiêu chuẩn.

- Số tiền: 6 tháng x 20 triệu = 120 triệu vnđ.

- Hình thức lưu trữ: Gửi tiết kiệm kỳ hạn ngắn ngày (1 tháng) chia làm 3-4 phần.

Quỹ lưu động là số tiền thường trực trong gia đình mà bạn có thể sẽ phải sử dụng trong một vài tháng hiện tại. Nó bao gồm: chi phí sinh hoạt hàng ngày, mua sắm, sửa chữa đồ đạc trong nhà, chi phí du lịch, tụ họp…

Nó là lớp màng chắn tốt nhất giúp tâm lý của bạn và cả nhà được ổn định, không bị sốc trước những nảy sinh chi tiêu bất ngờ trong cuộc sống thường ngày.

Đây chính là lớp giáp tài chính số 2 bạn cần phải thiết lập vì tầm quan trọng và cơ động của nó. Hãy đảm bảo luôn bổ sung quỹ này đầy đủ mỗi khi nó bị vơi đi bạn nhé!

3. Quỹ bất khả kháng: 24 tháng chi phí tiêu chuẩn

- 15-20 tháng chi phí sinh hoạt tiêu chuẩn

- Hình thức lưu trữ: Gửi tiết kiệm dài hạn (1 năm) hoặc mua vàng để tích trữ.

Quỹ dành cho những trường hợp rủi ro cao như: thất nghiệp, phá sản, bệnh nặng cần chi tiêu gấp.. Đây là số tiền bạn để dành dài hạn.

4. Tài Sản đầu tư: Nơi tiền làm việc đẻ ra tiền

- Tài sản đầu tư chiếm phần lớn tiền bạc mà bạn sở hữu. Nó nên là một “cỗ máy sinh tiền tự động” cho bản thân và gia đình của bạn.

Ngoài việc nhận thu nhập (tiền lương, tiền công..) từ việc làm việc hàng ngày. Việc mua và tích trữ TÀI SẢN để Tiền của bạn làm việc là một hoạt động rất quan trọng trong tài chính cá nhân/gia đình.

Tiền của bạn làm việc không ngừng nghỉ ngày đêm. Nếu số tiền đủ lớn, nó sẽ sinh ra những khoản thu nhập thụ động cao và giúp bạn được tự do hơn về tài chính.

Dưới đây, Khởi Nguồn Sáng Tạo VN xin đưa ra gợi ý về những loại tài sản bạn có thể mua hoặc xây dựng. Nhằm đầu tư số tiền nhàn rỗi của bản thân, giúp sinh lời tự động rất tốt.

- Cổ phiếu: Mua cổ phiếu giá rẻ sau khi thị trường sập là một cách rất tốt để bạn tích trữ tài sản. Hãy bán nó ra sau này bất cứ khi nào bạn muốn để đạt được lợi nhuận cao.

- Xây dựng công việc kinh doanh: Bạn có thể mở một công việc kinh doanh và thuê người làm việc cho bạn. Nếu công việc đủ lớn, hãy đăng ký giấy phép kinh doanh cho nó và bạn đã sở hữu một công ty, nơi tiền của bạn làm việc suốt cả ngày để đem lại lợi nhuận cho bạn.

- Bất động sản: Nếu số tiền của bạn đủ lớn. Bạn có thể cân nhắc mua đất, mua nhà để cho thuê hoặc bán lại khi được giá. Tất nhiên, bạn chỉ nên mua BĐS mỗi khi thị trường sập/chững lại. Và bán ra khi nó ở đỉnh điểm con sốt giá.

5. Công Việc: Nguồn thu nhập chủ động

Làm việc liên tục sẽ giúp bạn tăng trưởng kiến thức, gia tăng được kỹ năng và kinh nghiệm. Bên cạnh đó, nó chính là nơi phát sinh ra THU NHẬP CHỦ ĐỘNG hàng tháng của bạn.

*Thu Nhập Chủ Động: Là loại thu nhập do các hoạt động lao động cần sự góp mặt trực tiếp hàng ngày của bạn. Đó có thể là: Tiền lương tháng, tiền công, lợi nhuận của hoạt động buôn bán kinh doanh do bạn phụ trách…

Ngoài ra, làm việc cũng giúp chúng ta cảm thấy cuộc sống vui vẻ hơn, ý nghĩa hơn. Lao động (trí não/cơ bắp) đều là sự vinh quang là niềm vui sống. Bạn nhớ cần cù chăm chỉ đấy nhé!

6. Kiến thức: Tài sản vô hình luôn còn mãi

Lớp giáp tài sản vô hình nhưng cực kỳ quan trọng cho bất cứ ai, bất cứ gia đình nào!

Việc học tập liên tục giúp bạn gia tăng sự hiểu biết. Đó là vốn liếng sẽ đi hết cuộc đời của chúng ta. Bạn có thể phá sản nhưng từ kiến thức bạn lại có thể xây dựng trở lại thật nhiều tài sản và tiền bạc.

Kho của cải lớn nhất của mỗi người đó chính là kiến thức, trí tuệ của họ!

Các loại kiến thức bạn nên bổ sung dần thêm cho mình là:

- Kiến thức tài chính, kế toán, kinh doanh: Giúp bạn hiểu về tiền bạc và làm giàu

- Tri thức về cuộc sống, nhân tâm, nội tâm: Hiểu rõ bản thân mình, hiểu rõ bản chất của con người là gì, hiểu rõ ý nghĩa cuộc sống này là gì sẽ giúp bạn sống một cuộc đời an lạc và trọn vẹn.

- Kiến thức về chuyên môn: ngành bạn đang làm việc, ngành công nghệ, dinh dưỡng và sức khỏe (để bảo vệ sức khỏe cho cả nhà)…

- Kiến thức quan trọng khác: ngôn ngữ, tử vi phong thủy, pháp luật, lịch sử-địa lý…

7. Mối quan hệ: Niềm vui sống

Giữ gìn các mối quan hệ (người thân, bạn bè, đồng nghiệp, hàng xóm, khách hàng..) cho thật tốt. Họ chính là những người đồng hành với bạn trong cuộc sống và công việc. Giúp họ cũng chính là giúp chính bạn. Họ tốt đẹp hơn, bạn cũng sẽ trở lên tốt đẹp hơn. Đó là luật nhân quả cho kết quả tất yếu.

Bạn hãy tưởng tượng, khi bạn ốm đau, khi bạn về già mà tiền bạc cũng rất nhiều rồi. Vậy thì những mối quan hệ tốt mới là những món quà cuộc sống bạn còn thấy yêu quý mãi.

Họ cũng là những người đồng hành, bên bạn lúc ốm đau, động viên bạn mỗi khi bạn gặp khó khăn trong cuộc sống.

Bởi vậy, tôi thiết nghĩ, lớp giáp tài sản cuối cùng này cũng là lớp giáp tài sản quan trọng không kém cạnh những lớp giáp tài sản ở trên. Tôi hi vọng bạn hiểu được và trân trọng giữ gìn nó.

II. Mức chi phí sinh hoạt cơ bản hàng tháng

- Mức chi phí sinh hoạt cơ bản là chi tiêu vào các hoạt động chính của cuộc sống hàng ngày như: tiền ăn mặc cần thiết, đi lại, điện nước mạng internet, tiền đóng học, tiêu vặt, đóng giỗ, đám cưới, đám ma…

- Không bao gồm: Mua sắm đồ đạc tốn kém, đồ trang trí, tiền du lịch, mời bạn bè..

Đây là một đơn vị rất quan trọng trong kế hoạch xây dựng phân lớp tài sản của bạn. Vì nó thể hiện mức độ dày-mỏng, mạnh-yếu của lớp giáp phía bên ngoài. Kế hoạch tài chính của bạn có thành công hay không phụ thuộc rất lớn vào tính chính xác của con số này.

Tôi khuyên bạn nên thống kê chính xác mức chi phí sinh hoạt tiêu chuẩn của bản thân hoặc của gia đình bạn hàng tháng là bao nhiêu. Làm liên tục như vậy trong vòng 3-6 tháng, bạn sẽ có được cái nhìn tổng quát và đúng đắn nhất. Giờ thì hãy lấy con số chi phí trung bình của những tháng đó làm đơn vị cơ sở cho các tính toán của chúng ta ở phần trên nhé!

Có thể bạn quan tâm:

III. Kết luận

Như vậy là chúng ta đã tìm hiểu về 7 phân lớp tài sản quan trọng nhất cũng là cơ bản nhất để mỗi người xây dựng kế hoạch tài chính cho bản thân/gia đình mình.

Bạn hãy thực hành và tự tìm ra những con số phù hợp nhất cho kế hoạch của bạn.

- Ví dụ: Bạn có thể để Quỹ lưu động là 4-5 tháng chi phí sinh hoạt cơ bản; Bạn cũng có thể tăng Quỹ Bất Khả Kháng lên con số 30 tháng chẳng hạn! Miễn sao nó giúp cho bạn “không bị động” trong những chi tiêu tài chính hàng ngày, hàng tháng là ổn!

Hãy áp dụng kiến thức trong bài này và bạn sẽ có một cuộc sống tự do, hạnh phúc! Cảm ơn bạn đã quan tâm bài viết!